人工智能是新一轮产业变革的核心驱动力,将进一步释放历次科技革命和产业变革积蓄的巨大能量,并创造新的强大引擎,重构生产、分配、交换、消费等经济活动各环节,形成从宏观到微观各领域的智能化新需求,催生新技术、新产品、新产业、新业态、新模式。人工智能正在与各行各业快速融合,助力传统行业转型升级、提质增效,在全球范围内引发全新的产业浪潮。

人工智能作为国家战略规划发展迅猛

我国政府高度重视人工智能的技术进步与产业发展,人工智能已上升国家战略。《新一代人工智能发展规划》提出:到 2030 年人工智能理论、技术与应用总体达到世界领先水平,成为世界主要人工智能创新中心;《新一代AI产业发展三年行动计划》表明:重点扶持神经网络芯片,实现人工智能芯片在国内实现规模化应用;《国家新一代人工智能标准体系建设指南》明确:到2023年,初步建立人工智能标准体系,重点研制数据、算法、系统等重点急需标准,并率先在制造、交通等重点行业和领域进行推进。

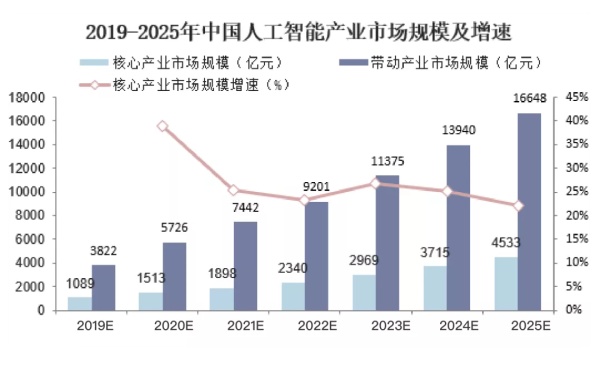

现阶段,各行业企业在改善价值链、降本增效的内在需求驱动和人工智能被列入“新基建”的外在因素影响下,产生了多样化的智能化转型升级需求,对人工智能产业快速发展提供动力。据统计,2020年中国人工智能行业核心产业市场规模为1513亿元,同比上涨38.93%,带动相关产业市场规模为5726亿元,同比上涨49.82%。在新产业、新业态、新商业模式经济建设的大背景下,企业对AI的需求逐渐升温,人工智能产值的成长速度令人瞩目,预计到2025年人工智能核心产业市场规模将达到4533亿元,带动相关产业市场规模约为16648亿元。

人工智能应用落地3个层级

人工智能的基础理论虽由来已久,但现阶段推动新一代人工智能快速发展并逐步落地产业应用的关键要素可归结为计算能力的提升、数据爆发式增长、机器学习算法的进步以及投资力度的加大四个方面。

人工智能产业链包括3个部分:基础层、技术层和应用层。基础层主要为人工智能基础技术提供计算能力支持,包括AI芯片、AI平台以及AI框架,典型的大型互联网公司和行业领头公司主要有谷歌、亚马逊、英特尔、IBM、百度、华为等。

技术层主要是基于基础层设施进行开发后的通用性人工智能技术,是以认知与感知计算技术为代表的通用技术。其中,感知部分包括计算机视觉、语音识别和自然语言处理等,认知部分以知识图谱为主要代表。

应用层以垂直行业的AI应用型公司为主,结合各行业应用,将人工智能通用技术封装成为落地的产品,包含具体应用场景的端到端式解决方案以及软硬一体化的产品。近年来,随着通用技术越来越成熟,大量技术层级的企业逐步转向应用层级,行业应用价值愈加凸显。

人工智能产业痛点及应对

在产业落地过程中,人工智能技术与企业需求之间的鸿沟不容忽视。企业用户的核心目标是利用人工智能技术实现业务增长,而人工智能技术本身无法直接解决业务需求,需要根据具体的业务场景和目标,形成可规模化落地的产品和服务。在这个过程中,人工智能在数据、算法、业务场景理解、服务方式、投入产出比等方面都面临一系列挑战。

数据稀缺。AI领域,数据是基础要素,目前现有的AI模型都需要大量的数据标记,因为模型大多数是监督学习模型。大量的数据标记,不仅仅会要求更多的人力资源,同时人的参与难免会为数据带来一定程度的误差。除了对数据量的需求极大,对数据的维度也要求尽可能的全面。总之就是,能有最好都给我,越全面越好。但是实际情况就是,结构性的全面的数据在现实生活中很难获得,而且也很难获得比较准确的数据。

黑盒子效应。从传统模型到新型算法,AI的复杂性逐步递增,促使人工智能算法的决策机制越发难以被人类理解与描述。很多人将大部分基于深度学习的算法想象成是一个“黑盒子”,也就是说认为模型不具备可解释性。相比较“黑盒子”而言,可解释性的AI对于深度神经网络的透明性有所增加,有助于向用户提供判断依据等信息,增强用户对人工智能的信任与安全感,同时也为事后监管、责任归属等环节提供有力依据。

业务场景理解差。随着人工智能的行业化发展,待解决的业务问题从通用型场景向特定型场景过渡,单点问题向业务整个流程演进,从感知化到认知化的发展,业务场景的壁垒与复杂度越来越高。在这样的背景下,仅仅依靠算法技术的积累,难以满足对场景的理解要求。所以,AI算法需要经验与业务规则的结合。这种情况下,知识图谱技术成为关键所在。通过知识图谱,可以更好地理解业务。通过建立统一的图谱来实现知识的融合,进一步加快推进人工智能的落地。

服务方式单一。对于企业业务人员的根本需求,标准化的人工智能技术输出或者API调用的服务方式是不够的。厂商需要根据具体场景,在技术基础上提供定制化的解决方案,并封装为应用到业务系统中的产品,即“AI+产品”。另外,厂商需要提供持续性的业务运行服务,才可让AI产品真正发挥价值,以保证达到最终业务效果,即“AI+服务”。

投入产出比失衡。对于企业来说,在业务中落地AI技术应用,至少包括两个层面的成本:芯片、算法平台等智能化产品、引进算法工程师等人工智能方面人才。目前,一些数据平台、机器学习平台的涌现,提高了人工智能建模的自动化程度,同时也降低了整个业务流程对算法工程师的依赖,AI应用的总成本有待降低。此外,未来算法的进步可降低硬件标准,也可促使成本的节省。

人工智能产业呈现四点趋势

当前,国家战略的前瞻性引领、产学研用的协作创新、需求方面的大力牵引、生态系统的高度开放、政府的强力支持共同推动着我国人工智能产业协同创新机制的发展,加快我国智能经济发展的黄金时期。展望未来,基础设施的升级、从感知智能到行动智能技术的演进、应用场景产业智能化的发展,是值得关注的几大方向。

产业规模仍在保持增长,同时国家也在不断出台各类人工智能产业扶持政策,资本市场对人工智能行业的投资热情不减,技术方面不断突破是产业增长的核心驱动力。产业的发展取决于算法的进步,在算法方面,目前已经有深度学习和神经网络这样优秀的模型,但短时间内可能很难有所突破。所以算力就成为了竞争的重点方向。

不同层面分化明显,在不同的层面上,都开始出现龙头企业,同时龙头企业也进一步聚焦自身的领域。底层基础构建方面,腾讯、阿里巴巴、百度、华为等有自身数据、算法、技术和服务器优势。科大讯飞、格灵深瞳、融合现实、旷视科技等在计算机视觉和语音识别方向上已有较多的技术积累。而深兰科技、地平线机器人、华为、小米等应用产品层面上进行深入研发。

工业化是未来方向。人工智能行业多是“赋能”,探索如何把人工智能与传统行业结合。随着实践逐步深入,简单的人工智能技术叠加将不再能满足用户的智能化预期。人工智能产业借助对传统行业的深入理解将逐步向工业化迈进。标准化的产品、规模化的生产、流水线式的作业将是人工智能实现产业化的发展方向。

综合应用场景提升。在深度学习技术开启的人工智能第一发展阶段,单点技术的革新在市场中快速形成小型的技术应用闭环,技术为驱动的商业模式快速形成。随着人工智能技术在场景中应用的不断深化,单一技术实现的技术闭环难以满足复杂场景下的智能化需求,综合应用场景比例提升。

随着国家数字化改革以及产业数据基础设施的完善,产业互联网打通了人工智能产业链各环节的数据路线,以此为基础,人工智能应用将从企业内部智能化延伸到产业智能化,逐步实现从采购到制造到流通等环节的智能合作机制,提升产业整体的效率,实现产业互联网价值最大化,引导未来更多行业走向产业智能、互联发展。