根据最近发布的《2021-2026年工业人工智能和人工智能市场报告》的数据,在两年多的时间里,人工智能在工业环境中的采用率从19%增加到31%。除了31%的受访者在其运营中完全或部分推出人工智能技术外,另有39%的受访者目前正在测试或试用该技术。

人工智能正在成为全球制造商和能源公司的关键技术,物联网分析预测,工业人工智能解决方案市场将呈现出35%的强劲疫情后复合年增长率(CAGR),到2026年,市场规模将达到1021.7亿美元。

数字化时代催生了物联网的产生。可见,人工智能的出现加快了物联网发展的步伐。

今天我们就来盘点一下推动工业AI和AIoT兴起的因素有哪些。

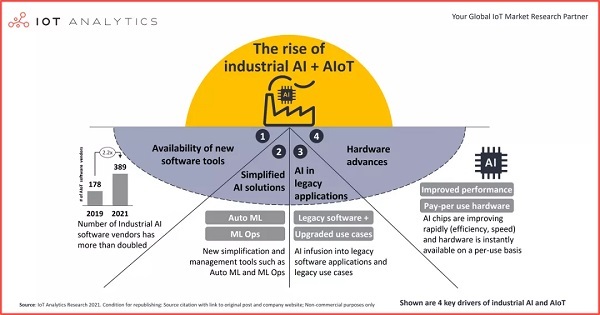

驱动因素1:越来越多用于工业AIoT的软件工具

2019年,当物联网分析开始覆盖工业AI领域时,运营技术(OT)供应商提供的专用AI软件产品很少。从那时起,许多OT供应商通过为工厂车间开发和提供AI平台形式的AI软件解决方案进入AI市场。

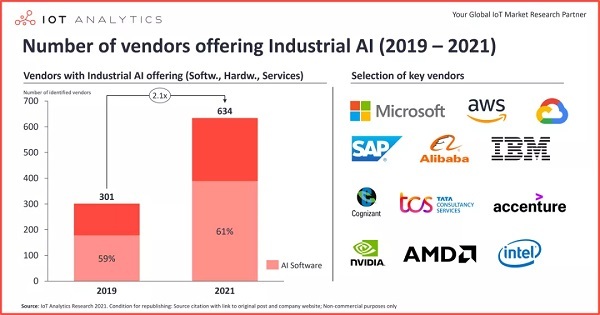

据数据显示,近400家供应商提供AIoT软件。在过去两年中,加入工业AI市场的软件供应商数量大幅增加。在研究期间,IoT Analytics确定了634家为制造商/工业客户提供AI技术的供应商。在这些公司中,有389家(61.4%)提供人工智能软件。

新的AI软件平台专注于工业环境。除了Uptake、Braincube或C3 AI等软件扩容之外,越来越多的运营技术(OT)供应商正在提供专用的AI软件平台。例如ABB的Genix工业分析和AI套件,罗克韦尔自动化的FactoryTalk创新套件,施耐德电气的自主生产顾问平台以及最近的特定附加组件等。其中一些平台针对广泛的用例。例如,ABB的Genix平台提供高级分析,包括预先构建的应用程序和服务,用于运营绩效管理,资产完整性,可持续性和供应链效率。

大企业正在将其人工智能软件工具产品运用到车间。

人工智能软件工具可用性的提高也离不开AWS,微软和谷歌在内的超大规模企业所新开发的特定于用例的软件工具。例如,在2020年12月,AWS发布了Amazon SageMaker JumpStart,这是Amazon SageMaker的一项功能,为最常见的工业用例(例如PdM,计算机视觉和自动驾驶)提供了一套预构建和可定制的解决方案,只需点击几下即可部署。

特定于用例的软件解决方案正在推动可用性的提高。

特定于用例的软件套件,例如专注于预测性维护的软件套件,正变得越来越普遍。IoT Analytics观察到,由于数据源种类的增加和预训练模型的使用,以及数据增强技术的广泛采用,使用基于AI的产品数据管理(PdM)软件解决方案的提供商数量在2021年初上升至73家。

驱动因素2:正在简化的人工智能解决方案的开发和维护

自动化机器学习(AutoML)正在成为一种标准产品。

由于与机器学习(ML)相关的任务非常复杂,机器学习应用程序的快速增长催生了对现成机器学习方法的需求,这些方法无需专业知识即可使用。由此产生的研究领域,针对机器学习的渐进自动化,被称为AutoML。各种公司正在利用该技术作为其AI产品的一部分,以帮助客户开发ML模型并更快地实现工业用例。例如,2020年11月,斯凯孚(SKF)宣布了一项基于AutoML的产品,将机器过程数据与振动和温度数据相结合,以降低成本,并为客户实现新的商业模式。

机器学习操作(ML Ops)简化了模型管理和维护。

机器学习操作的新学科旨在简化制造环境中的AI模型维护。人工智能模型的性能通常会随着时间的推移而下降,因为它受到工厂内部几个因素的影响(例如,数据分布和质量标准的变化)。因此,模型维护和机器学习操作已成为满足工业环境高质量要求的必要条件(例如,性能低于99%的模型可能无法识别危及工人安全的行为)。

近年来,许多初创公司都加入了ML Ops领域,包括DataRobot,Grid.AI,Pinecone / Zilliz,Seldon和Weights & Biases。老牌公司已经将机器学习操作功能添加到他们现有的AI软件产品中,包括微软,它在Azure ML Studio中引入了数据漂移检测。这项新功能使用户能够检测输入数据分布中导致模型性能下降的变化。

驱动因素3:被应用到现有应用程序和用例中的人工智能

传统软件提供商正在添加AI功能。

除了现有的大型横向AI软件工具(例如MS Azure ML,AWS SageMaker和Google Cloud Vertex AI)之外,传统软件套件(例如计算机化维护管理系统(CAMMS),制造执行系统(MES)或企业资源规划(ERP))现在可以通过注入AI功能获得显着提升。例如,ERP提供商Epicor Software正在通过其Epicor虚拟助手(EVA)在其现有产品中添加AI功能。智能EVA代理用于自动化ERP流程,例如重新安排制造作业或执行简单查询(例如,获取有关产品定价或可用零件数量的详细信息)。

工业用例正在通过使用AIoT进行升级。

通过向现有硬件/软件基础设施添加AI功能,正在增强几个工业用例。一个生动的例子是质量控制应用中的机器视觉。传统的机器视觉系统通过配备专用软件的集成或离散计算机处理图像,该软件评估预定的参数和阈值(例如,高对比度),以确定物体是否表现出缺陷。在许多情况下(例如,具有不同布线形状的电子组件),误报的数量非常高。

然而,这些系统正在通过人工智能复兴。例如,工业机器视觉提供商康耐视(Cognex)于2021年7月发布了一款新的深度学习工具(Vision Pro Deep Learning 2.0)。新工具与传统视觉系统集成,使最终用户能够在同一应用中将深度学习与传统视觉工具相结合,以满足需要精确测量划痕、污染和其他缺陷的苛刻医疗和电子环境。

驱动因素4:正在改进的工业AIoT硬件

AI芯片正在迅速改进。

嵌入式硬件AI芯片发展迅速,多种选项可用于支持AI模型的开发和部署。示例包括NVIDIA最新的图形处理单元(GPU),A30和A10,它们于2021年3月推出,适用于AI用例,例如推荐系统和计算机视觉系统。另一个例子是谷歌的第四代张量处理单元(TPU),它们是功能强大的专用集成电路(ASIC),可以在特定AI工作负载(例如,对象检测,图像分类和推荐基准)的模型开发和部署中实现高达1,000倍的效率和速度。使用专用的AI硬件将模型计算时间从几天缩短到几分钟,并且在许多情况下已被证明是游戏规则的改变者。

强大的AI硬件可通过按使用量付费的模式立即获得。

超大规模企业不断升级其服务器,使计算资源在云中可用,以便最终用户能够实现工业AI应用。例如,在2021年11月,AWS宣布其最新的基于GPU的实例Amazon EC2 G5正式发布,这些实例由NVIDIA A10G Tensor Core GPU提供支持,可用于各种ML应用程序,包括计算机视觉和推荐引擎。例如,检测系统提供商 Nanotronics利用其基于 AI的质量控制解决方案的 Amazon EC2 实例来加快加工工作,并在微芯片和纳米管的制造中实现更准确的检测率。

结论与展望

人工智能即将出厂,它将普遍存在于新的应用中,例如基于AI的PdM,并作为现有软件和用例的增强。大型企业正在推出几个人工智能用例并报告成功案例,大多数项目的投资回报率都很高。总而言之,云、物联网平台和强大的AI芯片的兴起为新一代软件和优化提供了一个平台。